“雪球”产品因其较高的潜在收益和独特的结构,在投资市场上备受关注,尤其受到一些高净值投资者和机构的青睐。这类产品本质上是一种带有自动敲入敲出条款的场外期权结构产品,通常挂钩中证500、沪深300等指数。作为财务人员,当企业投资此类产品时,需根据其金融资产分类、会计准则及产品特性进行规范的账务处理。以下从产品特征、会计分类、账务处理及披露要点等方面展开说明。

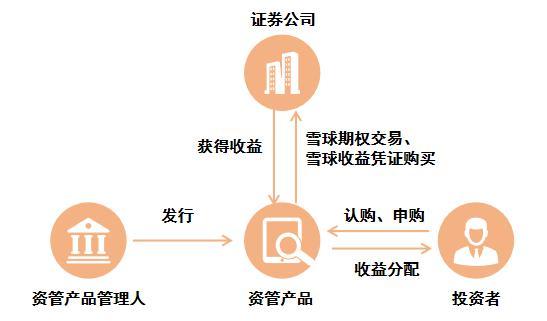

一、了解“雪球”产品的基本结构与风险特征

“雪球”产品通常设定了敲出价格(上限)和敲入价格(下限)。若标的资产价格在观察期内触及或超过敲出价格,产品提前终止,投资者获得约定收益;若未敲出但触及敲入价格,则投资者可能面临本金亏损风险;若既未敲出也未敲入,则持有至到期获得约定收益。其收益结构非线性,且存在本金亏损的可能性。财务人员需深入理解产品条款,特别是敲入敲出条件、收益计算方式、提前终止条款等,以便准确判断其会计属性。

二、会计分类与初始确认

根据《企业会计准则第22号——金融工具确认和计量》,企业需根据业务模式和合同现金流量特征,将金融资产划分为三类:以摊余成本计量的金融资产(AC)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)以及以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

- 分类判断:

- “雪球”产品的收益与标的指数表现挂钩,其现金流量并非仅为对本金和以未偿付本金金额为基础的利息支付,不符合“本金加利息”的SPPI测试(合同现金流量特征测试)。因此,通常不能分类为AC或FVOCI(债务工具)。

- 一般情况下,“雪球”产品应直接指定为FVTPL,因为其具有衍生品特性,且可能包含嵌入式衍生工具。

2. 初始确认:

- 投资时,按支付的投资成本(通常为名义本金额)确认金融资产:

借:交易性金融资产——成本(FVTPL)

贷:银行存款

- 相关交易费用直接计入当期损益(投资收益)。

三、后续计量与账务处理

1. 公允价值计量:

“雪球”产品需按公允价值进行后续计量,公允价值变动计入当期损益(公允价值变动损益)。由于其为场外衍生品,公允价值需基于估值技术确定,通常参考产品提供方(如券商)的估值或使用期权定价模型(如蒙特卡洛模拟)进行估算。

- 估值增加时:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

- 估值减少时做相反分录。

2. 收益确认:

- 若产品提前敲出终止,收到本金及收益:

借:银行存款

贷:交易性金融资产——成本

——公允价值变动(如有)

投资收益(差额,即实现收益)

- 若持有期间未发生敲入敲出,按期(如每月)计提或有收益(需根据产品条款判断是否可可靠计量)。若条款明确可在观察日确定收益,可确认应收收益:

借:应收利息/应收投资收益

贷:投资收益

实际收到时冲减应收项目。

- 若发生敲入且到期亏损,按结算金额确认损失:

借:银行存款(实际收回金额)

投资收益(损失)

贷:交易性金融资产——成本

——公允价值变动(如有)

3. 减值考虑:

分类为FVTPL的金融资产不计提减值准备,因公允价值变动已反映在损益中。但若公允价值无法可靠计量(极端情况),需评估是否存在重大减值迹象。

四、财务披露要点

根据《企业会计准则第37号——金融工具列报》,应在财务报表附注中充分披露:

- 金融资产分类及账面价值;

- “雪球”产品的合同条款、风险特征(如市场风险、流动性风险、信用风险);

- 公允价值估值方法及关键输入值(如波动率、无风险利率等);

- 本期公允价值变动损益及投资收益的金额;

- 与金融工具相关的风险管理政策(若企业有相关套期或风控措施)。

五、税务处理注意事项

税务上,投资收益一般按实际实现时点计入应纳税所得额。公允价值变动损益在税务上不予确认,可能产生税会差异,需进行纳税调整。具体需咨询税务专业人士。

六、风险管理建议

财务部门应协同投资部门:

- 建立衍生品投资管理制度,明确审批流程、风险限额;

- 定期监控产品估值及风险指标(如Delta、Gamma等希腊值);

- 确保估值流程的独立性与可靠性,必要时引入第三方估值;

- 关注对手方(券商)信用风险。

投资“雪球”产品在账务处理上核心是准确分类为FVTPL,按公允价值计量且变动计入损益。财务人员需结合具体产品合同,谨慎进行初始确认、后续计量及收益确认,并做好充分披露。鉴于产品结构复杂,建议在处理前与审计师、估值专家充分沟通,确保符合会计准则要求。